الرفاهية المالية : قياس المفاهيم والخبرات المالية في الأسر ذات الدخل المنخفض والمتوسط

الكتاب :

ستيفن رول ، أولغا كوندراتيفا ، وميشال غرينشتاين فايس

الجمعة 13 ديسمبر 2019

أفاد تسعة وثلاثون في المائة من البالغين في الولايات المتحدة أنهم يفتقرون إلى السيولة الكافية لتغطية حتى حالة طوارئ متواضعة تبلغ 400 دولار دون اقتراض أو بيع أحد الأصول ، وأفاد 60 في المائة أنهم تعرضوا لصدمة مالية (مثل فقدان الدخل أو إصلاح السيارات) في العام السابق.

ستيفن رول ، أولغا كوندراتيفا ، وميشال غرينشتاين فايس

الجمعة 13 ديسمبر 2019

أفاد تسعة وثلاثون في المائة من البالغين في الولايات المتحدة أنهم يفتقرون إلى السيولة الكافية لتغطية حتى حالة طوارئ متواضعة تبلغ 400 دولار دون اقتراض أو بيع أحد الأصول ، وأفاد 60 في المائة أنهم تعرضوا لصدمة مالية (مثل فقدان الدخل أو إصلاح السيارات) في العام السابق.

في حين أن المواقف المالية غير المستقرة قد تترك الأسر غير قادرة على إدارة النفقات الأساسية والتخطيط للمستقبل ، يشير البحث أيضًا إلى أن الأسر الأمريكية تشير إلى شعورها بالتفاؤل بشأن مواردها المالية. تشير هذه النتائج المتباينة إلى تفاعل معقد بين الظروف المالية الموضوعية للشخص (مثل مدخراتهم) وتصوراتهم الخاصة بوضعهم المالي.ميكال

لفهم كيفية تفكير الناس وتجربة ظروفهم المالية بشكل أفضل ، شارك الباحثون مؤخرًا في الجهود المبذولة لتحديد وقياس "الرفاهية المالية" ، وهو مصطلح يشمل الحالة المالية الشاملة للشخص. عادة ما تستخدم الأبحاث الحالية مقاييس موضوعية نسبياً (مثل الدخل والادخار والديون) لقياس الظروف المالية للأسرة. ومع ذلك ، فإن الأبحاث القليلة نسبياً قد عملت على تحقيق الرفاهية المالية باستخدام تدابير ذاتية (على سبيل المثال ، تصور الظروف المالية للشخص ، والشعور بالسيطرة على الحياة المالية). يشير هذا إلى وجود فجوة كبيرة محتملة في البحث ، لأن هذا الشعور الشخصي بالرفاهية قد يلتقط صورة أكثر اكتمالًا عن الواقع المالي لشخص ما عن التدابير الموضوعية. فمثلا، قد لا يزال بإمكان شخص ما لديه مستويات منخفضة من الأصول السائلة وذات الدخل المنخفض الاعتماد على الأصدقاء والعائلة أو مصادر الدخل غير الرسمية للمساعدة في صدهم ضد الصدمات المالية. قد لا يتم التعبير عن هذه الديناميكية في العديد من التدابير المالية التقليدية ، على الرغم من أنها جزء لا يتجزأ من الأمن المالي العام ورفاهية الشخص.

في عام 2015 ، قام مكتب حماية المستهلك المالي (CFPB) بتطوير مقياس الرفاه المالي الجديد لقياس شامل لطريقة استيعاب الأسر للظروف المالية الرئيسية ، مثل الصدمات المالية والمصاعب والخبرات. تم تسجيل النطاق بين 0 و 100. بناءً على هذا العمل التأسيسي ، قمنا بتطبيق هذا المقياس لفهم حالة الرفاهية المالية التي يتم تقييمها ذاتيًا للأسر ذات الدخل المنخفض والمتوسط (LMI). اعتمد البحث على بيانات المسح التي تم الحصول عليها في عام 2017 من خلال شراكة مستمرة بين جامعة واشنطن في سانت لويس ، وجامعة ديوك ، وإنتويت ، وشركة. وقد أجري الاستطلاع مباشرة بعد تقديم الضرائب وبعد ستة أشهر من ذلك.

لفهم كيفية تفكير الناس وتجربة ظروفهم المالية بشكل أفضل ، شارك الباحثون مؤخرًا في الجهود المبذولة لتحديد وقياس "الرفاهية المالية" ، وهو مصطلح يشمل الحالة المالية الشاملة للشخص. عادة ما تستخدم الأبحاث الحالية مقاييس موضوعية نسبياً (مثل الدخل والادخار والديون) لقياس الظروف المالية للأسرة. ومع ذلك ، فإن الأبحاث القليلة نسبياً قد عملت على تحقيق الرفاهية المالية باستخدام تدابير ذاتية (على سبيل المثال ، تصور الظروف المالية للشخص ، والشعور بالسيطرة على الحياة المالية). يشير هذا إلى وجود فجوة كبيرة محتملة في البحث ، لأن هذا الشعور الشخصي بالرفاهية قد يلتقط صورة أكثر اكتمالًا عن الواقع المالي لشخص ما عن التدابير الموضوعية. فمثلا، قد لا يزال بإمكان شخص ما لديه مستويات منخفضة من الأصول السائلة وذات الدخل المنخفض الاعتماد على الأصدقاء والعائلة أو مصادر الدخل غير الرسمية للمساعدة في صدهم ضد الصدمات المالية. قد لا يتم التعبير عن هذه الديناميكية في العديد من التدابير المالية التقليدية ، على الرغم من أنها جزء لا يتجزأ من الأمن المالي العام ورفاهية الشخص.

في عام 2015 ، قام مكتب حماية المستهلك المالي (CFPB) بتطوير مقياس الرفاه المالي الجديد لقياس شامل لطريقة استيعاب الأسر للظروف المالية الرئيسية ، مثل الصدمات المالية والمصاعب والخبرات. تم تسجيل النطاق بين 0 و 100. بناءً على هذا العمل التأسيسي ، قمنا بتطبيق هذا المقياس لفهم حالة الرفاهية المالية التي يتم تقييمها ذاتيًا للأسر ذات الدخل المنخفض والمتوسط (LMI). اعتمد البحث على بيانات المسح التي تم الحصول عليها في عام 2017 من خلال شراكة مستمرة بين جامعة واشنطن في سانت لويس ، وجامعة ديوك ، وإنتويت ، وشركة. وقد أجري الاستطلاع مباشرة بعد تقديم الضرائب وبعد ستة أشهر من ذلك.

كيف يقارن الرفاه المالي في أسر LMI برفاهية عامة السكان؟

لقد وجدنا أن الأسر المعيشية LMI بلغ متوسطها 48 نقطة فيما يتعلق بالرفاه المالي في حين كان متوسط درجة الرفاه المالي لعامة السكان في الولايات المتحدة 54. وكانت الأسر المعيشية في LMI أكثر عرضة للإبلاغ عن مستويات منخفضة للغاية من الرفاهية المالية (درجات تتراوح بين 19 و 44 ) بينما كان من المرجح أن يبلغ عامة السكان عن مستويات رفاهية مالية مرتفعة بشكل معتدل (درجات تتراوح بين 55 و 74).

ما هي الخصائص الديموغرافية والأسرية للأسرة التي تتنبأ بالرفاهية المالية؟

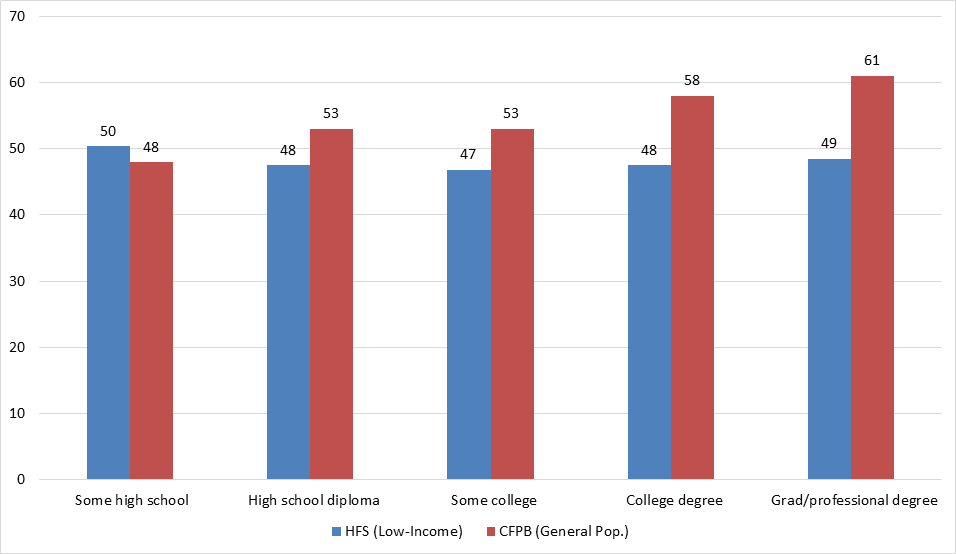

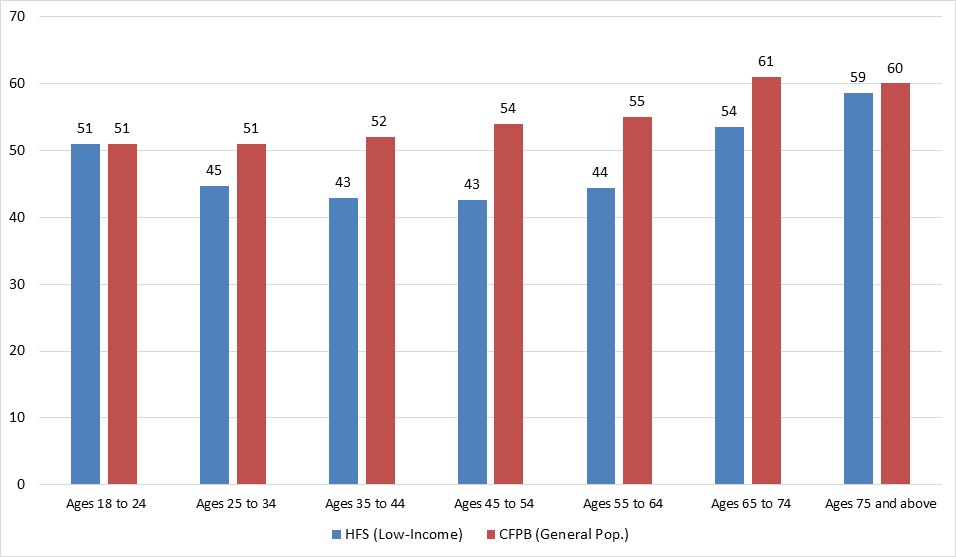

في العينة السكانية العامة ، كانت الزيادة في التعليم والعمر تقابل زيادة في الرفاهية المالية (الشكلان 1 أ و 1 ب). لم يلاحظ هذا الاتجاه للأسر LMI: كان الرفاه المالي أعلى بالنسبة لأولئك الذين لديهم أدنى التحصيل التعليمي (الشكل 1A) وتتبع مسار على شكل حرف U للعمر (الشكل 1B). تتحدث هذه النتائج إلى الحقائق المختلفة التي قد تواجهها أسر LMI بالنسبة إلى الأسر ذات الدخل المرتفع. عادةً ما ينطوي المزيد من التعليم على دخل أعلى الآن وفي المستقبل ، وقد يعني التقدم في السن زيادة الأمن المالي من خلال زيادة الدخل والأصول وملكية المنازل. ومع ذلك ، قد تشعر أسر LMI المتعلمة تعليماً عالياً بالفجوة بين التحصيل العلمي وظروف حياتهم بشكل أكثر حدة من الأسر المعيشية في LMI ذات التحصيل العلمي الأقل. بطريقة مماثلة،

مواضيع ذات صلة

ست حقائق عن الثروة في الولايات المتحدة

هل الأجور ترتفع أم تسقط أم راكدة؟

سبعة أسباب للقلق حول الطبقة الوسطى الأمريكية

الأسر المعيشية غير البيضاء من ذوي الأصول الأسبانية (LMI) كانت لديها رفاهية مالية أقل بكثير من الأسر ذات الأصول غير البيضاء من أصل إسباني في العينة السكانية العامة (الشكل 1 ج) ، وفي تحليل الانحدار المنفصل (لا يظهر هنا) ، وجدنا أن الأسر المعيشية من ذوي الأصول اللاتينية من أصل لاتيني تميل إلى الحصول على مستويات أعلى من الرفاهية المالية من الأسر المعيشية البيضاء غير ذوي الأصول الأسبانية من LMI.

لم يزداد الرفاه المالي مع مستوى الدخل في عينة LMI كما حدث في العينة السكانية العامة. ومع ذلك ، على غرار الاتجاه الذي لوحظ في العينة السكانية العامة ، ارتفع الرفاه المالي في أسر LMI عمومًا مع مستويات الادخار السائلة والقدرة المتصورة على الوصول إلى السيولة في حالات الطوارئ.

الشكل 1: الخصائص الديموغرافية والرفاهية المالية

1 من 3

الشكل 3 أ: التحصيل العلمي والرفاهية الماليةتوسيع

كيف يتغير الرفاه المالي لأسر LMI على المدى القصير؟

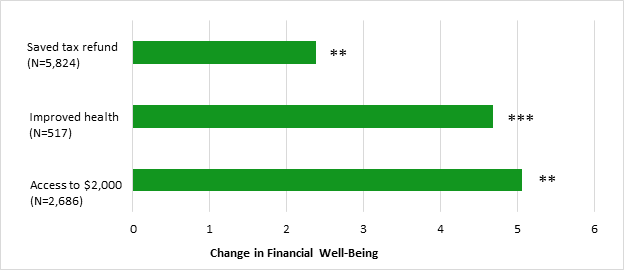

بدا الرفاه المالي مستقراً للغاية على المدى القصير: بلغ متوسط درجة الرفاه المالي المرجح 48.5 نقطة في وقت تقديم الضريبة و 49.0 نقطة بعد ستة أشهر من ذلك ، بفارق ضئيل من الناحية الإحصائية. أظهر تحليل الانحدار أنه بعد السيطرة على مستوى خط الأساس للرفاه المالي ، فإن معظم الخصائص الديموغرافية والمالية التي تم قياسها في الأساس لم تكن تنبئًا بالرفاهية المالية في موجة المسح الثانية. كانت هناك بعض الاستثناءات البارزة. على سبيل المثال ، ارتبطت الصحة الجيدة ، والوصول إلى 2000 دولار من أموال الطوارئ ، وتحديد الأسرة السوداء من أصل لاتيني ، بتحسينات ملحوظة في الرفاهية المالية على المدى القصير.

كيف ترتبط الظروف المالية المتغيرة بالرفاهية المالية؟

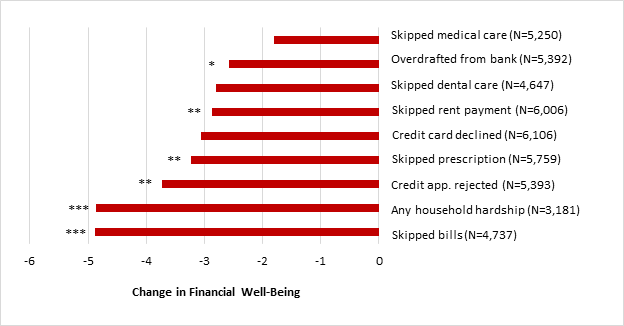

استخدمنا تقدير الفروق في الفروق لمقارنة كيف تختلف التغيرات في الرفاهية المالية بين الأسر التي عانت من بعض الأحداث المالية بين موجتي الاستقصاء الأول والثاني والأسر التي لم تشهد نفس الحدث في أي موجة مسح. لقد وجدنا أن تجربة المصاعب المالية في الأشهر الستة التالية للإيداع الضريبي ارتبطت بتخفيضات نسبية في الرفاهية المالية (الشكل 2). ارتبط استخدام الخدمات المالية البديلة القائمة على المعاملات أو AFS (على سبيل المثال ، الحوالات المالية وبطاقات الرواتب) بين موجات الاستقصاء بتخفيض نسبي كبير في الرفاهية المالية بمقدار 2.8 نقطة ، في حين أن المعامل الخاص باستخدام AFS القائم على الائتمان (على سبيل المثال ، قروض يوم الدفع ، وقروض ملكية السيارات) كانت ذات دلالة إحصائية. أخيرا،

الآثار المترتبة على البحث

إن الاستقرار على المدى القصير لمقياس الرفاهية المالية في CFPB في عينة LMI يؤكد صحة القياس. يمكن استخدام الأداة في البحث لقياس وتقييم الرفاهية المالية عند تقييم البرامج والسياسات.

إن اكتشاف أن الأسر السود من غير ذوي الأصول الأسبانية يميلون إلى تحقيق تحسينات قصيرة المدى في الرفاهية المالية مقارنة بالأسر الأخرى ، يتطلب المزيد من التحقيق في العلاقة بين العرق / الإثنية والرفاهية المالية.

تتفق العلاقات المرصودة بين العمر والعرق / الإثنية والرفاهية المالية مع الدراسات الأخرى التي نظرت إلى الرفاه بشكل عام .

الآثار المترتبة على السياسة

تشير العلاقة الإيجابية بين مؤشرات المرونة الأسرية (مثل الوصول إلى موارد الطوارئ ، والصحة البدنية الجيدة) والرفاهية المالية إلى أهمية وضع سياسات أكثر شمولية للقدرة المالية التي - بالإضافة إلى بناء المدخرات - يمكن أن تساعد الأسر على تحسين مستوى حياتهم مرونة الطوارئ بشكل عام.

الآثار المترتبة على الممارسة

يمكن للممارسين الماليين استخدام المقياس كأداة لفحص العملاء لمساعدة العملاء ذوي مستويات الرفاهية المالية المنخفضة على الوصول إلى البرامج والخدمات (مثل الإسكان الميسور ، والمساعدة في مجال الطاقة المنزلية) التي يمكن أن تعزز شعورهم بالسيطرة المالية.

تتحدث العلاقة على شكل حرف U بين العمر والرفاهية المالية عن الحاجة إلى برامج القدرة المالية لتبني منظور مدى الحياة لعملائها ، حيث قد تختلف احتياجات العملاء الشباب غير الآمنين مالياً عن احتياجات العملاء الأكبر سناً.

كتب ذات صلة

المفتشون العامون الأمريكيون

بواسطة تشارلز A. جونسون و كاثرين E. الوافد الجديد 2019

مستقبل العمل

بقلم داريل م. ويست 2019

استعادة الحلم الأمريكي

===========

بقلم بن هشت 2018

لقد وجدنا أن الأسر المعيشية LMI بلغ متوسطها 48 نقطة فيما يتعلق بالرفاه المالي في حين كان متوسط درجة الرفاه المالي لعامة السكان في الولايات المتحدة 54. وكانت الأسر المعيشية في LMI أكثر عرضة للإبلاغ عن مستويات منخفضة للغاية من الرفاهية المالية (درجات تتراوح بين 19 و 44 ) بينما كان من المرجح أن يبلغ عامة السكان عن مستويات رفاهية مالية مرتفعة بشكل معتدل (درجات تتراوح بين 55 و 74).

ما هي الخصائص الديموغرافية والأسرية للأسرة التي تتنبأ بالرفاهية المالية؟

في العينة السكانية العامة ، كانت الزيادة في التعليم والعمر تقابل زيادة في الرفاهية المالية (الشكلان 1 أ و 1 ب). لم يلاحظ هذا الاتجاه للأسر LMI: كان الرفاه المالي أعلى بالنسبة لأولئك الذين لديهم أدنى التحصيل التعليمي (الشكل 1A) وتتبع مسار على شكل حرف U للعمر (الشكل 1B). تتحدث هذه النتائج إلى الحقائق المختلفة التي قد تواجهها أسر LMI بالنسبة إلى الأسر ذات الدخل المرتفع. عادةً ما ينطوي المزيد من التعليم على دخل أعلى الآن وفي المستقبل ، وقد يعني التقدم في السن زيادة الأمن المالي من خلال زيادة الدخل والأصول وملكية المنازل. ومع ذلك ، قد تشعر أسر LMI المتعلمة تعليماً عالياً بالفجوة بين التحصيل العلمي وظروف حياتهم بشكل أكثر حدة من الأسر المعيشية في LMI ذات التحصيل العلمي الأقل. بطريقة مماثلة،

مواضيع ذات صلة

ست حقائق عن الثروة في الولايات المتحدة

هل الأجور ترتفع أم تسقط أم راكدة؟

سبعة أسباب للقلق حول الطبقة الوسطى الأمريكية

الأسر المعيشية غير البيضاء من ذوي الأصول الأسبانية (LMI) كانت لديها رفاهية مالية أقل بكثير من الأسر ذات الأصول غير البيضاء من أصل إسباني في العينة السكانية العامة (الشكل 1 ج) ، وفي تحليل الانحدار المنفصل (لا يظهر هنا) ، وجدنا أن الأسر المعيشية من ذوي الأصول اللاتينية من أصل لاتيني تميل إلى الحصول على مستويات أعلى من الرفاهية المالية من الأسر المعيشية البيضاء غير ذوي الأصول الأسبانية من LMI.

لم يزداد الرفاه المالي مع مستوى الدخل في عينة LMI كما حدث في العينة السكانية العامة. ومع ذلك ، على غرار الاتجاه الذي لوحظ في العينة السكانية العامة ، ارتفع الرفاه المالي في أسر LMI عمومًا مع مستويات الادخار السائلة والقدرة المتصورة على الوصول إلى السيولة في حالات الطوارئ.

الشكل 1: الخصائص الديموغرافية والرفاهية المالية

1 من 3

الشكل 3 أ: التحصيل العلمي والرفاهية الماليةتوسيع

كيف يتغير الرفاه المالي لأسر LMI على المدى القصير؟

بدا الرفاه المالي مستقراً للغاية على المدى القصير: بلغ متوسط درجة الرفاه المالي المرجح 48.5 نقطة في وقت تقديم الضريبة و 49.0 نقطة بعد ستة أشهر من ذلك ، بفارق ضئيل من الناحية الإحصائية. أظهر تحليل الانحدار أنه بعد السيطرة على مستوى خط الأساس للرفاه المالي ، فإن معظم الخصائص الديموغرافية والمالية التي تم قياسها في الأساس لم تكن تنبئًا بالرفاهية المالية في موجة المسح الثانية. كانت هناك بعض الاستثناءات البارزة. على سبيل المثال ، ارتبطت الصحة الجيدة ، والوصول إلى 2000 دولار من أموال الطوارئ ، وتحديد الأسرة السوداء من أصل لاتيني ، بتحسينات ملحوظة في الرفاهية المالية على المدى القصير.

كيف ترتبط الظروف المالية المتغيرة بالرفاهية المالية؟

استخدمنا تقدير الفروق في الفروق لمقارنة كيف تختلف التغيرات في الرفاهية المالية بين الأسر التي عانت من بعض الأحداث المالية بين موجتي الاستقصاء الأول والثاني والأسر التي لم تشهد نفس الحدث في أي موجة مسح. لقد وجدنا أن تجربة المصاعب المالية في الأشهر الستة التالية للإيداع الضريبي ارتبطت بتخفيضات نسبية في الرفاهية المالية (الشكل 2). ارتبط استخدام الخدمات المالية البديلة القائمة على المعاملات أو AFS (على سبيل المثال ، الحوالات المالية وبطاقات الرواتب) بين موجات الاستقصاء بتخفيض نسبي كبير في الرفاهية المالية بمقدار 2.8 نقطة ، في حين أن المعامل الخاص باستخدام AFS القائم على الائتمان (على سبيل المثال ، قروض يوم الدفع ، وقروض ملكية السيارات) كانت ذات دلالة إحصائية. أخيرا،

الشكل 2: العلاقة بين المصاعب والتغيرات في الرفاهية المالية

ملاحظة: التغيير النسبي في الرفاهية المالية يختلف عن 0 ، *** p <.001؛ ** ف <0.01. * ف <0.05

الشكل 3: القرارات والظروف المرتبطة بالتحسينات في الرفاهية المالية

ملاحظة: التغيير النسبي في الرفاهية المالية يختلف عن 0 ، *** p <.001؛ ** ف <0.01. * ف <0.05

آثار البحث

ملاحظة: التغيير النسبي في الرفاهية المالية يختلف عن 0 ، *** p <.001؛ ** ف <0.01. * ف <0.05

الشكل 3: القرارات والظروف المرتبطة بالتحسينات في الرفاهية المالية

ملاحظة: التغيير النسبي في الرفاهية المالية يختلف عن 0 ، *** p <.001؛ ** ف <0.01. * ف <0.05

آثار البحث

الآثار المترتبة على البحث

إن الاستقرار على المدى القصير لمقياس الرفاهية المالية في CFPB في عينة LMI يؤكد صحة القياس. يمكن استخدام الأداة في البحث لقياس وتقييم الرفاهية المالية عند تقييم البرامج والسياسات.

إن اكتشاف أن الأسر السود من غير ذوي الأصول الأسبانية يميلون إلى تحقيق تحسينات قصيرة المدى في الرفاهية المالية مقارنة بالأسر الأخرى ، يتطلب المزيد من التحقيق في العلاقة بين العرق / الإثنية والرفاهية المالية.

تتفق العلاقات المرصودة بين العمر والعرق / الإثنية والرفاهية المالية مع الدراسات الأخرى التي نظرت إلى الرفاه بشكل عام .

الآثار المترتبة على السياسة

تشير العلاقة الإيجابية بين مؤشرات المرونة الأسرية (مثل الوصول إلى موارد الطوارئ ، والصحة البدنية الجيدة) والرفاهية المالية إلى أهمية وضع سياسات أكثر شمولية للقدرة المالية التي - بالإضافة إلى بناء المدخرات - يمكن أن تساعد الأسر على تحسين مستوى حياتهم مرونة الطوارئ بشكل عام.

الآثار المترتبة على الممارسة

يمكن للممارسين الماليين استخدام المقياس كأداة لفحص العملاء لمساعدة العملاء ذوي مستويات الرفاهية المالية المنخفضة على الوصول إلى البرامج والخدمات (مثل الإسكان الميسور ، والمساعدة في مجال الطاقة المنزلية) التي يمكن أن تعزز شعورهم بالسيطرة المالية.

تتحدث العلاقة على شكل حرف U بين العمر والرفاهية المالية عن الحاجة إلى برامج القدرة المالية لتبني منظور مدى الحياة لعملائها ، حيث قد تختلف احتياجات العملاء الشباب غير الآمنين مالياً عن احتياجات العملاء الأكبر سناً.

كتب ذات صلة

المفتشون العامون الأمريكيون

بواسطة تشارلز A. جونسون و كاثرين E. الوافد الجديد 2019

مستقبل العمل

بقلم داريل م. ويست 2019

استعادة الحلم الأمريكي

===========

بقلم بن هشت 2018

إخلاء المسئولية: تتعلق المجموعات الإحصائية التي تم الكشف عنها في هذه الوثيقة مباشرة بالبحث الجيد والمناقشات المتعلقة بالسياسة العامة المتعلقة بالأمن المالي للأفراد والأسر من حيث صلتها بعملية التقديم الضريبي وبشكل أعم. تتبع المجموعات بروتوكولات Intuit للمساعدة في ضمان خصوصية وسرية بيانات ضريبة العملاء.

ليست هناك تعليقات:

إرسال تعليق